Il costo medio annuo per un deposito all’interno del conto corrente è 10 euro contro i 130 dei prodotti senza Rete. Il prelievo Bancomat? Solo 50 centesimi.

Conti correnti, se ne scegli uno sul web costa un decimo di quello tradizionale

Confrontare i costi dei conti correnti online è sempre più difficile, perché aumentano i prodotti a scalare e c’è meno trasparenza.

Il vantaggio rispetto ai depositi allo sportello resta però alto, infatti i conti corrente online costano un decimo rispetto ai tradizionali.

E poiché anche la solidità patrimoniale delle banche dirette o via web è maggiore di quella degli istituti tradizionali si può dire che per le banche digitali il momento è d’oro.

Conti corrente online convenienti: ecco la classifica

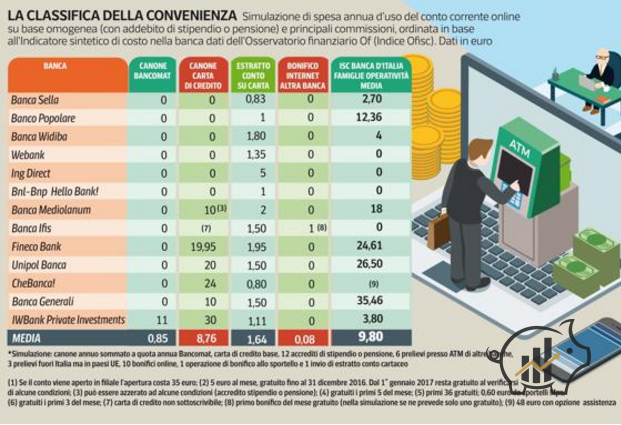

Il costo medio (Isc) del conto corrente di una banca online o diretta è, per una famiglia con operatività media (228 operazioni l’anno, secondo i parametri della Banca d’Italia), di 10 euro all’anno (calcolo su 13 istituti al 30 marzo scorso).

La spesa invece per un deposito presso una banca tradizionale è invece di 131 euro (calcolo fra le prime 20 banche italiane al 19 gennaio scorso).

Un divario davvero impressionante, dovuto al costo fisso di personale e sportelli.

Un ulteriore indicatore è che un bonifico su altro istituto, con addebito in conto, ha il costo di 4,4 euro nelle banche fisiche e otto centesimi in quelle digitali.

Le banche online vincono pure sul fronte della solidità

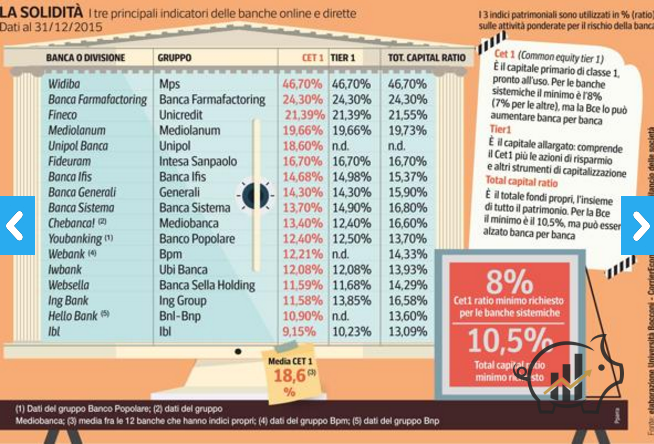

Ecco uno schema con il CET.

Il parametro più efficace per misurare la solidità bancaria è il Cet1 ratio, il rapporto fra il capitale primario di prima classe e le attività ponderate per il rischio.

Il minimo è l’8% per gli istituti sistemici, ma la Bce chiede poi di alzarlo caso per caso. Bene, nelle banche tradizionali (analisi su 19 grandi gruppi della classifica Mediobanca), il Cet1 è in media dell’11%. Invece in quelle in Rete è del 18,6% con picchi del 46,7% in Widiba (gruppo Mps), del 21,39% in Fineco (Unicredit), del 19,66% in Mediolanum, del 24% in Banca Farmafactoring.

L’analisi dell’Università Bocconi per Corriere Economia fra 17 istituti digitali. Anche gli altri due indicatori di solidità sono elevati: il Tier1 è in media del 19% e il Total capital ratio del 20% (contro un minimo richiesto del 10,5% e una media degli istituti tradizionali del 14%).

In 2 anni 21 milioni di clienti online, più della metà del sistema

Buone le carte anche di Mediolanum, Fideuram e sono cresciuti pure i conti correnti in banche online nuove come Widiba di Mps: dichiara di avere raggiunto in 18 mesi 140 mila clienti con 6,8 miliardi di masse gestite, ha 600 promotori e tocca il record del Cet1.

La previsione di AbiLab-Politecnico di Milano è che entro il 2020 l’operatività allo sportello bancario si riduca del 30% e che nel 2017 i clienti online (attivi e non) saranno più della metà di tutti gli utenti bancari (21 milioni su 38).

«Il settore bancario digitale è alla ricerca di un posizionamento — dice Paolo Capaccioni, partner di Kpmg —. Si sta trasformando il rapporto con il cliente che ora è davvero al centro».

L’utente interviene direttamente e subito, influenza le decisioni dei vertici con i giudizi sui social, l’analisi del prodotto, il confronto dei prezzi.

«Le banche online pure sono poco redditizie, ma hanno flessibilità e un’alta soddisfazione del cliente — dice Capaccioni — . Possono incrociare l’offerta di altre imprese, innestando servizi a valore aggiunto. Hanno una grande opportunità».